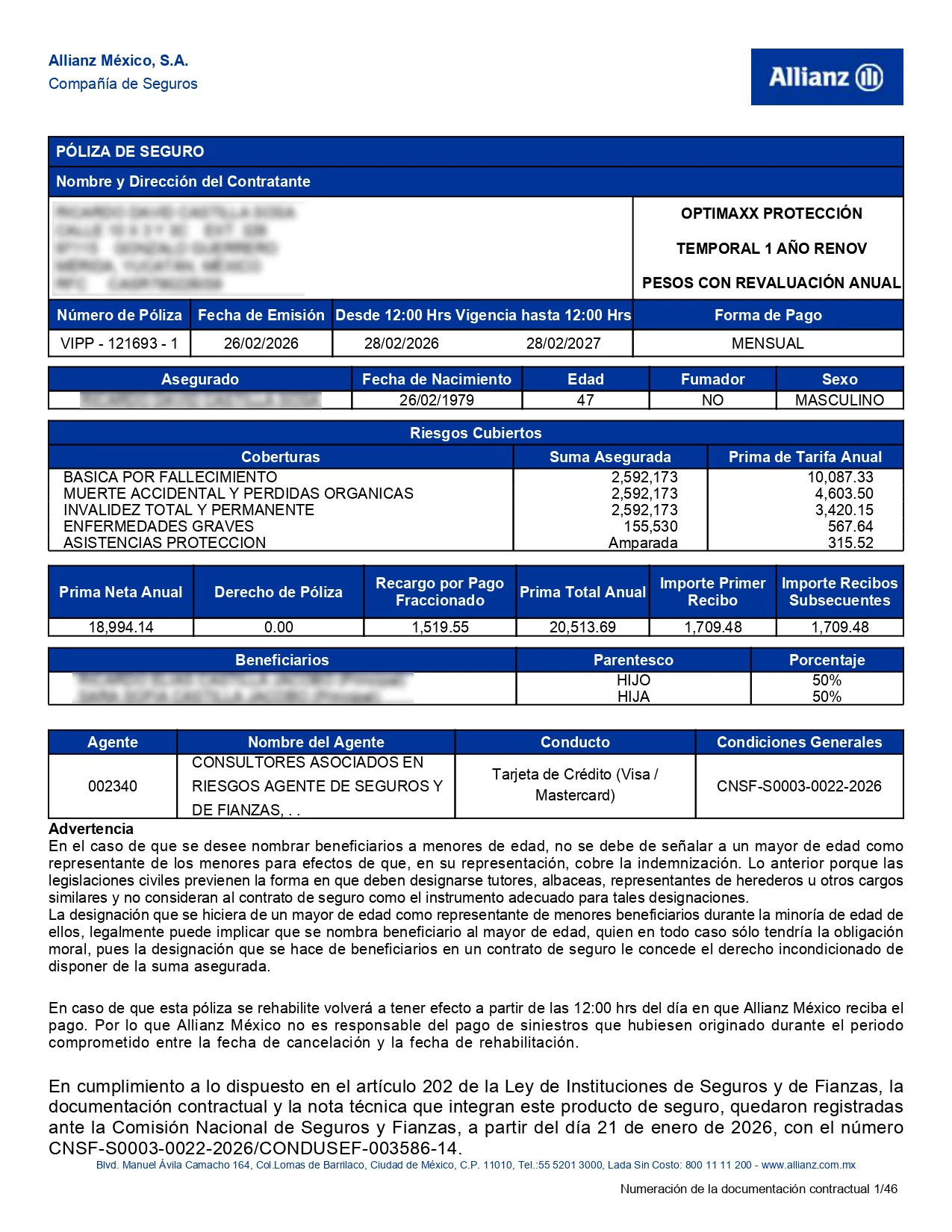

Lo más importante en pocas palabras

¿Qué es un seguro de ahorro?

Un seguro de ahorro es una póliza que puede combinar protección financiera con una estrategia de ahorro a mediano o largo plazo. A diferencia de un ahorro informal, funciona bajo un contrato con condiciones específicas: aportaciones, plazo, coberturas, beneficiarios, valores proyectados o garantizados según la póliza, restricciones y posibles beneficios adicionales.

Su objetivo no es solo guardar dinero, sino ayudarte a construir capital con disciplina y, al mismo tiempo, contar con protección para ciertos escenarios definidos en el contrato. Si tu meta principal es jubilación, también puedes revisar la página de plan personal de retiro.

¿Cómo funciona?

Para entender cómo funciona un seguro de ahorro, conviene verlo como un proceso con varias decisiones. Cada paso debe revisarse antes de contratar para saber si el producto realmente se ajusta a tu objetivo.

Defines un objetivo

Retiro, educación, patrimonio, ahorro de largo plazo, protección familiar o planeación fiscal.

Se calcula una aportación

Depende de edad, plazo, suma asegurada, frecuencia de pago, objetivo y condiciones del producto.

La póliza fija condiciones

Incluye coberturas, beneficiarios, valores de rescate, restricciones y reglas de permanencia.

Das seguimiento al plan

Durante el plazo conviene revisar pagos, cambios familiares, metas y beneficios aplicables.

Durante el plazo, también es importante dar seguimiento al plan: pagos, cambios de situación familiar, metas, beneficiarios y beneficios aplicables. Una póliza útil no solo debe contratarse; debe entenderse y revisarse.

Si no tienes claro cuánto aportar o qué plazo conviene, puedes comparar tu perfil con orientación inicial.

¿Qué inversión requiere un seguro de ahorro?

La aportación de un seguro de ahorro no es igual para todos. Puede cambiar según la edad de contratación, plazo, objetivo, suma asegurada, moneda, frecuencia de pago, estado de salud y condiciones de la aseguradora. Por eso, una buena proyección debe considerar tu caso y no solo mostrar una mensualidad genérica.

Como referencia orientativa, hay casos que inician desde aportaciones cercanas a $1,000 o $1,500 pesos al mes, mientras que un plan de ahorro a largo plazo con objetivo patrimonial, seguro vida integrado o enfoque de ahorro para el retiro puede requerir aportaciones mayores. Los rangos son ejemplos orientativos; la aportación real debe calcularse con una proyección personalizada.

Meta personal

Útil para quien busca construir capital o un fondo de ahorro para una meta puntual en un plazo definido.

Protección familiar

Combina ahorro con seguro vida para respaldar a la familia y al mismo tiempo acumular patrimonio con orden.

Retiro y largo plazo

Puede ayudar a ordenar ahorro para el retiro con horizonte amplio, disciplina financiera y revisión fiscal responsable.

Factores que influyen en la aportación

Si quieres un rango más realista para tu edad y meta, solicita una comparativa.

¿Qué incluye un seguro de ahorro?

Según el producto contratado, un seguro de ahorro puede incluir distintos elementos. No todos aplican igual, por eso conviene revisar la póliza completa antes de comparar sólo por aportación.

| Elemento | Qué puede incluir | Por qué importa |

|---|---|---|

| Ahorro programado | Aportaciones fijas o flexibles con plazo definido | Te ayuda a crear disciplina y constancia para llegar a una meta real |

| Seguro vida | Suma asegurada para beneficiarios o respaldo por fallecimiento | Añade protección financiera durante el plan y puede respaldar a la familia |

| Capital proyectado o garantizado | Valores establecidos bajo ciertas condiciones de póliza | Ayuda a entender qué podrías recibir si cumples las condiciones del contrato |

| Beneficios fiscales | Tratamiento fiscal según el producto y el perfil del contratante | Debe revisarse antes de contratar, porque no aplica de forma automática |

| Opciones de retiro | Rescate, vencimiento, retiro parcial o entrega por metas | Define cómo, cuándo y bajo qué condiciones podrías usar tu dinero |

| Beneficiarios | Personas designadas en la póliza | Ayuda a ordenar quién recibiría los beneficios en los escenarios previstos |

| Valores de rescate | Montos disponibles bajo ciertas condiciones si decides cancelar o retirar antes | Permite entender costos, restricciones y consecuencias de salir antes del plazo |

| Frecuencia de pago | Opciones mensuales, trimestrales, semestrales o anuales según el producto | Ayuda a elegir una aportación que puedas sostener en tu flujo personal |

| Coberturas adicionales | Beneficios complementarios según la aseguradora y la póliza | Conviene revisarlas junto con exclusiones, costos y condiciones |

Comparar seguros de ahorro no es sólo preguntar cuánto se aporta. También implica revisar qué incluye, qué protege, qué restricciones tiene y qué tan flexible puede ser para tu objetivo.

¿Qué revisar antes de contratar?

En este tipo de productos no basta con ver una mensualidad o una proyección atractiva. Conviene revisar condiciones, permanencia, liquidez, valores de rescate, suma asegurada, coberturas y tratamiento fiscal antes de firmar.

Plazo y permanencia

Revisa cuánto dura el plan, qué pasa si dejas de pagar y qué condiciones debes cumplir para conservar beneficios.

Liquidez

Es clave saber cuándo puedes disponer de tu dinero, si existen rescates parciales y bajo qué condiciones.

Condiciones y cargos

Revisa administración, rescate, protección, coberturas adicionales, exclusiones y cualquier cargo relevante.

Antes de contratar, pide un desglose escrito con aportación, frecuencia de pago, moneda, suma asegurada, beneficiarios, valores proyectados o garantizados, valores de rescate, penalizaciones, exclusiones y qué recibes al finalizar el plazo.

Beneficios fiscales: qué revisar sin asumir de más

¿Qué puede aplicar?

Algunos seguros o planes relacionados con ahorro y retiro pueden tener beneficios fiscales en México, pero no todos aplican igual. Depende del tipo de producto, fundamento fiscal, plazo, uso del recurso, forma de pago y situación del contribuyente.

Antes de contratar por beneficio fiscal, conviene revisar si el producto realmente cumple con los requisitos aplicables y consultar también con un contador o asesor fiscal.

¿Por qué importa revisar el tratamiento fiscal?

Porque dos planes similares pueden verse muy distintos cuando comparas horizonte de retiro, disponibilidad del dinero, reglas de permanencia, tratamiento fiscal y condiciones de salida.

Comparativa: cuándo puede convenir y cuándo no

No existe una única respuesta para todos. Un seguro de ahorro puede ser útil en ciertos escenarios, pero también puede no ser la opción adecuada si necesitas liquidez inmediata o no puedes sostener aportaciones constantes.

Una comparativa útil revisa flexibilidad, valores de rescate, protección, posible tratamiento fiscal, solidez de la aseguradora y alineación con una meta concreta.

Si tienes dos o tres opciones en mente, compáralas con un asesor antes de firmar.

Compara con claridad

antes de decidir

Revisa opciones de ahorro y protección con calma. La idea es entender condiciones, aportación y plazo antes de avanzar.

Revisar opciones →Tu información es privada y segura

¿Cómo saber qué seguro de ahorro te conviene?

No conviene elegir sólo por la aportación más baja ni por una proyección aislada. La decisión debe considerar edad, objetivo, plazo, presupuesto, liquidez, protección y condiciones de la póliza.

Errores comunes al contratar un seguro de ahorro

Elegir sólo por la aportación más baja

Una mensualidad baja no sirve de mucho si el plazo, las restricciones o la protección no se ajustan a tu objetivo.

No entender valores de rescate

Salir antes del plazo puede afectar lo que recibes. Siempre pregunta qué pasa si cancelas o dejas de pagar.

Confundirlo con una inversión líquida

Un seguro de ahorro funciona bajo condiciones de póliza; no debe evaluarse como dinero disponible en cualquier momento.

También es común no revisar el plazo completo, asumir que el beneficio fiscal siempre aplica, contratar sin comparar condiciones o dejar beneficiarios sin actualizar.

Preguntas frecuentes

No exactamente. Puede ayudarte a construir capital, pero funciona bajo condiciones de póliza, coberturas, plazos y restricciones. No debe evaluarse igual que una inversión líquida.

Depende del producto y del tiempo transcurrido. Algunas pólizas tienen valores de rescate o restricciones durante los primeros años. Siempre debe revisarse antes de contratar.

Algunos productos pueden tenerlos, pero no todos aplican igual. Depende del tipo de plan, requisitos fiscales y situación del contratante.

Depende de la póliza. Puede haber reducción de beneficios, uso de valores acumulados, cancelación o pérdida de ciertas condiciones.

Comparando edad, objetivo, plazo, presupuesto, liquidez, protección y condiciones de la póliza. No conviene decidir sólo por la mensualidad.

Antes de contratar, compara con más claridad

Revisa tu edad, objetivo, aportación y plazo. En CARSA podemos ayudarte a comparar opciones de seguro de ahorro y retiro para que tomes una decisión con más claridad.

Hablar por WhatsApp