Inicio patrimonial

$1,200 - $1,800 MXN al mes

Descubre la aportación real de un seguro de ahorro en México y qué factores influyen en la inversión. Cotiza con asesoría personalizada para comparar opciones de ahorro inversión y plan retiro.

La inversión de un seguro de ahorro en México varía dependiendo de tu edad, meta, plazo, monto de aportación y beneficios incluidos. No existe una aportación única, ya que cada estrategia de ahorro inversión se adapta al perfil de cada persona.

Por eso, dos personas pueden aportar cantidades distintas aunque contraten un producto similar: todo depende del objetivo patrimonial y del nivel de protección financiera que buscan. Si estás comparando con enfoque de retiro, complementa esta lectura con la página de plan personal de retiro.

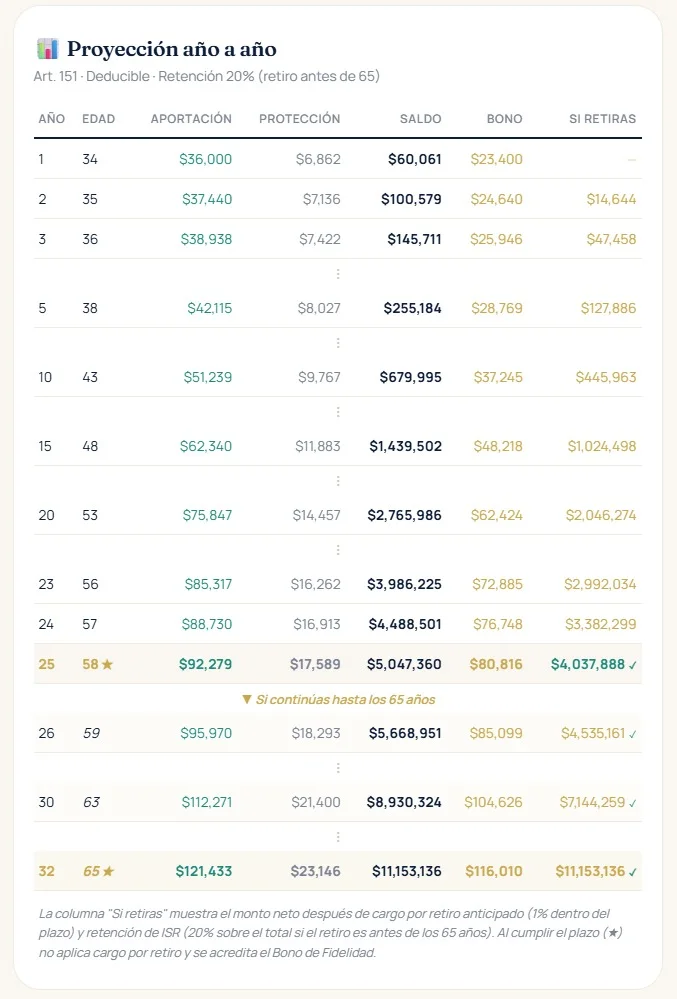

Estos escenarios muestran cómo puede variar la aportación de un seguro de ahorro según edad, meta, plazo y nivel de aportación, especialmente al evaluar un plan retiro o una estrategia de ahorro fiscal.

Las aportaciones son ejemplos aproximados. La proyección final depende de la aseguradora, edad, plazo, monto objetivo, beneficios fiscales y tipo de seguro vida integrado.

Cotizar mi casoEl precio mensual solo es una parte de la decisión. Antes de elegir un seguro de ahorro, conviene revisar qué recibes a cambio de esa aportación y qué condiciones tendrías si cambian tus planes.

Compara cuánto podrías construir al final del plazo, no solo cuánto pagas cada mes.

Pregunta qué pasa si necesitas pausar, rescatar parcialmente o ajustar tu aportación.

Algunos planes integran seguro de vida o beneficios adicionales que cambian el valor real de la propuesta.

Confirma si el producto puede tener beneficios fiscales y bajo qué condiciones aplican para tu caso.

Edad de contratación

Edad de contratación

Monto de aportación

Monto de aportación

Plazo del plan

Plazo del plan

Aseguradora

Aseguradora

Beneficios fiscales y liquidez

Beneficios fiscales y liquidez

Protección financiera incluida

Protección financiera incluida

De forma general, un seguro de ahorro puede empezar con aportaciones accesibles y crecer hacia esquemas patrimoniales más completos.

Los planes de entrada suelen enfocarse en disciplina de ahorro, mientras que los planes premium incluyen mayor capital objetivo, beneficios fiscales y componentes de seguro vida.

Elegir el plan correcto no siempre significa elegir la aportación más baja. Muchas veces, una mala decisión te deja lejos de tu meta patrimonial.

La clave está en encontrar un equilibrio entre aportación, plazo, liquidez y beneficios reales.

Comparar solo la aportación puede llevarte a contratar un plan que realmente no se adapta a tu objetivo. Estos son algunos puntos que conviene revisar antes de tomar una decisión.

Una aportación baja puede significar que el capital final no alcance para tu meta. Lo importante es revisar que el plan realmente construya el patrimonio que buscas.

Estos conceptos determinan cuánta flexibilidad tendrás. Antes de contratar, conviene revisar periodos, penalizaciones y condiciones de liquidez.

La comparativa entre aseguradoras puede cambiar mucho cuando analizas deducciones, protección y rendimiento esperado, no solo la mensualidad.

En CARSA te ayudamos a comparar aportación, plazo, liquidez, ahorro fiscal y protección financiera para elegir una opción equilibrada.

Quiero asesoríaAntes de elegir un plan, revisa estos puntos clave. No solo se trata de la aportación: también importa cómo funciona, qué tanto protege tu meta y qué flexibilidad ofrece.

Es la cantidad que puedes sostener con disciplina sin afectar tu flujo financiero.

Define cuánto tiempo mantendrás el plan y cuándo podrás alcanzar tu meta de retiro o patrimonio.

Define el monto que quieres construir y si el esquema es realista para lograrlo.

Verifica cuándo puedes hacer rescates parciales o disponer de parte de tu fondo ahorro.

Algunos beneficios se aprovechan mejor manteniendo el plan durante cierto periodo.

Es importante conocer cargos, penalizaciones y reglas del producto antes de firmar.

Confirma si el plan retiro o seguro dotal puede ayudarte con una estrategia de ahorro fiscal.

Revisa si incluye protección adicional para tu familia mientras construyes capital.

Un buen plan no siempre es el más barato, sino el que equilibra aportación, plazo, liquidez y protección real para tu caso.

Revisar mi mejor opciónAntes de contratar un seguro de ahorro, estas son algunas de las preguntas más importantes que conviene resolver.

La inversión puede empezar desde aproximadamente $1,200 pesos mensuales y subir según edad, plazo, monto objetivo, aseguradora y beneficios incluidos.

La opción más accesible suele ser la de menor aportación mensual, pero no siempre es la mejor. Lo recomendable es comparar aportación contra capital final, flexibilidad y protección.

Funciona mediante aportaciones periódicas que se acumulan en un fondo con reglas de plazo, rescate, beneficios y entrega de capital según el plan contratado.

Es un producto orientado a construir capital para el largo plazo, normalmente con disciplina de ahorro, protección y en algunos casos beneficios fiscales.

Sí. Hay opciones conservadoras y esquemas similares a seguro dotal que priorizan certidumbre y protección del capital.

Depende de tu edad, meta, plazo y perfil. Una proyección personalizada ayuda a definir una aportación sostenible y alineada a tu objetivo.

Lo ideal es empezar cuanto antes, porque tendrás más tiempo para acumular capital y distribuir mejor tus aportaciones.

Depende del producto. Algunos planes permiten rescates parciales y otros aplican penalizaciones o ajustes por salida anticipada.

La inversión puede cambiar según tu estrategia, incrementos programados, beneficios adicionales y ajustes propios de la aseguradora.

Sí. Muchas aseguradoras permiten pagos mensuales, trimestrales, semestrales o anuales, según el plan contratado.

Recibe asesoría personalizada por WhatsApp y conoce la aportación real según tu perfil.

Consultores Asociados en Riesgos, Agente de Seguros y de Fianzas, S.A. de C.V.

(CARSA Seguros y Fianzas)

Consultores Asociados en Riesgos, Agente de Seguros y de Fianzas, S.A. de C.V., comercialmente conocida como CARSA Seguros y Fianzas, con domicilio en C. 60 326, Gonzalo Guerrero, 97118 Mérida, Yucatán, México, es responsable del tratamiento de sus datos personales conforme a la Ley Federal de Protección de Datos Personales en Posesión de los Particulares.

Podremos recabar de manera directa o indirecta los siguientes datos personales:

Datos de identificación y contacto